IDC:2022年中國云工作負載安全市場規模達3.2億美元

責編:gltian |2023-07-07 15:04:232022年,全球眾多企業需要努力應對日益嚴重的經濟和地緣政治干擾,導致企業將更多資源轉向戰略執行,以確保他們在過去、當前和未來的云投資中獲得最大回報。中國公有云、私有云市場的持續發展為云工作負載安全的應用提供了豐富的業務場景,技術提供商也在積極進行技術升級和市場戰略調整,試圖在日益激烈的市場競爭中獲取更多客戶資源。

IDC于2023年7月正式發布了兩份針對云工作負載安全市場份額研究報告,即:《中國公有云云工作負載安全市場份額,2022:伴云而生,隨云而動》(# CHC50359523)和《中國私有云云工作負載安全市場份額,2022:合規為根基,技術為骨干》(# CHC50930823)。報告分別針對2022年中國公有云和私有云工作負載安全市場的規模、增長速度、主要玩家、市場與技術的發展趨勢等內容進行了詳細研究。

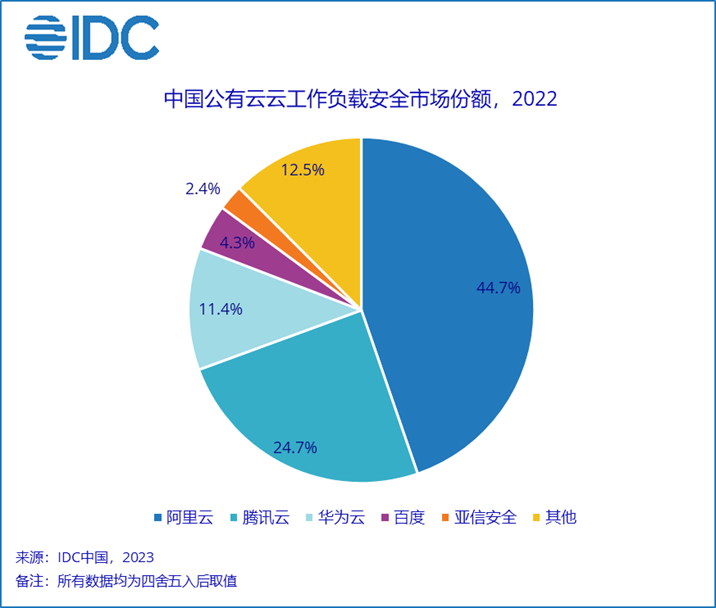

中國公有云云工作負載安全市場

2022年市場規模1.0億美元,同比增長18.4%,市場份額詳見下圖:

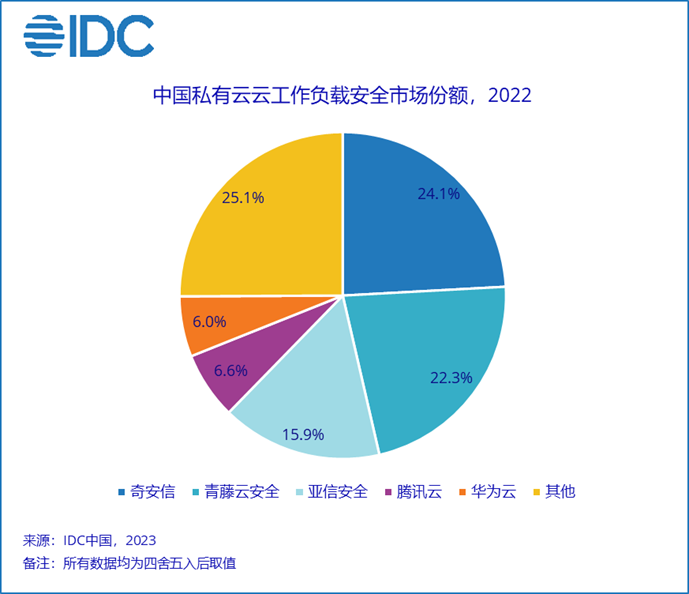

中國私有云云工作負載安全市場

2022年市場規模2.2億美元,同比增長13.9%,市場份額詳見下圖:

IDC認為,技術服務商應重點關注如下趨勢:

- 云工作負載安全應具備安全閉環能力。云工作負載安全產品需要從事前資產梳理、規避風險,事中監控威脅、實時告警,事后溯源分析、知識積累等方面實現安全閉環,幫助云上租戶構建堅固的終端防線。

- 多云、混合云工作負載安全的統一管理能力。企業希望通過單一的管理控制平臺對多云、混合云環境下的所有工作負載進行統一管理,降低安全運維復雜性,提升資產管理的統一性和安全策略的一致性。

- 安全左移和容器安全已經成為熱點,無服務器(serverless)受到關注。容器和Kubernetes的發展將帶來一些獨特的安全挑戰,現代應用開發需要有能力在應用的開發、部署和運行期間,持續保障應用安全、漏洞評估和配置檢查。同時,伴隨容器和serverless被大量使用,原本以代理程序為中心的插樁模式不再能適應所有的業務環境,無代理和平行容器的部署模式開始快速發展。

- 云工作負載安全正在融入更多安全能力,CNAPP成為重點發展方向。融合了CWPP和CSPM等綜合能力的CNAPP將整合多種云安全能力,通過統一且緊密集成的安全和合規功能,提供云原生應用程序從開發到生產的全生命周期安全保護。

- 安全服務的重要性正在提升。對于公有云上的租戶,尤其是數以百萬計的中小型企業而言,需要借助公有云上的SaaS服務實現對云工作負載的統一安全防護,并在遭受網絡威脅時由云端網絡安全專家協助響應處置。對于私有云上的重點行業企業,則需要依靠自建的網絡安全運營團隊,或者專業網絡安全廠商的服務團隊進行全方位安全運營,并對重點時期或重要事件的安全保障提供充足的資源支撐。

IDC中國網絡安全市場研究經理趙衛京表示,由于中國云計算市場發展的獨特性,公有云廠商與專業安全廠商分別展現出各自的技術和服務優勢。國內的頭部公有云廠商仍然在公有云云工作負載安全市場占據著絕對的領先地位;私有云市場的主要玩家則是以專業網絡安全廠商為主,其在深耕各自優勢行業的同時,積極拓展更廣闊的市場覆蓋,市場競爭激烈。技術層面,云原生應用保護平臺(CNAPP)、無代理模式、容器安全均成為廠商重點戰略規劃。

來源:IDC咨詢